Chất xúc tác chính trên thị trường vẫn không nằm ngoài những yếu tố cơ bản về cung cầu, và bức tranh này được hé lộ khá nhiều trong hai báo cáo tháng mới nhất của Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC) và Cơ quan Quản lý Thông tin Năng lượng Mỹ (EIA).

Triển vọng tiêu thụ không nhất quán giữa các báo cáo

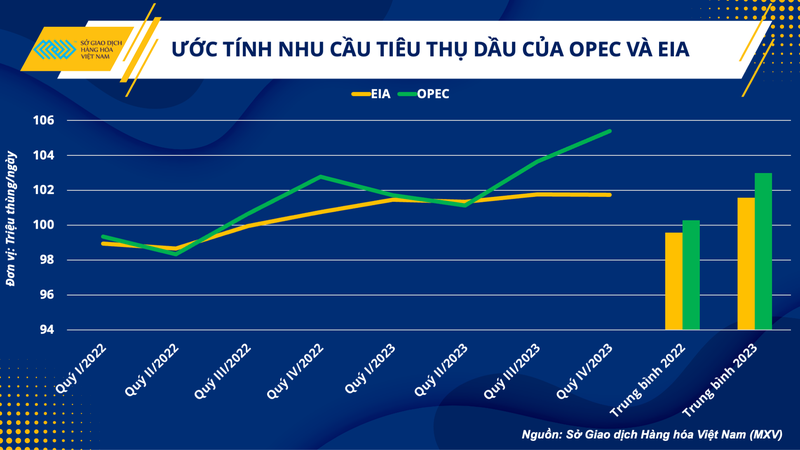

Trong báo cáo tháng 7 mới công bố, OPEC dự báo nhu cầu tiêu thụ dầu toàn cầu trong năm 2023 sẽ tăng lên mức cao kỷ lục 102,99 triệu thùng/ngày từ mức 100,29 triệu thùng/ngày của năm 2022. Những số liệu có phần tích cực này dựa trên kỳ vọng của OPEC vào việc nền kinh tế toàn cầu sẽ tiếp tục tăng trưởng, trong bối cảnh những căng thẳng địa chính trị hạ nhiệt và việc Trung Quốc sẽ hồi phục sau khi kiểm soát được dịch bệnh Covid-19.

Trái lại, Báo cáo Triển vọng năng lượng ngắn hạn (STEO) của EIA đã bắt đầu điều chỉnh dự báo trước những lo ngại về việc nền kinh tế toàn cầu sẽ giảm tốc vì các chính sách tiền tệ thắt chặt, cũng như các rủi ro địa chính trị. Cụ thể, EIA đã điều chỉnh giảm nhu cầu tiêu thụ dầu thế giới trong năm 2022 từ 99,63 triệu thùng/ngày xuống 99,58 triệu thùng/ngày.

Việc EIA bắt đầu đưa ra triển vọng tiêu thụ kém tích cực hơn đã khiến cho giá dầu thô gặp rất nhiều sức ép, nhất là khi các nhà đầu tư đang rất lo ngại về nguy cơ suy thoái kinh tế trên toàn cầu. Ngoài ra, việc Trung Quốc có nới lỏng các chính sách chống dịch thúc đẩy phát triển kinh tế hay không vẫn đang là một dấu hỏi lớn và tiềm ẩn nhiều rủi ro. Vì thế, ngay cả khi OPEC dự báo nhu cầu tiêu thụ dầu hồi phục mạnh mẽ trong nửa cuối năm nay, tăng lên 103,64 triệu thùng/ngày trong quý III, và 105,4 triệu thùng/ngày trong quý IV cũng chưa thể cải thiện tâm lý của các nhà đầu tư.

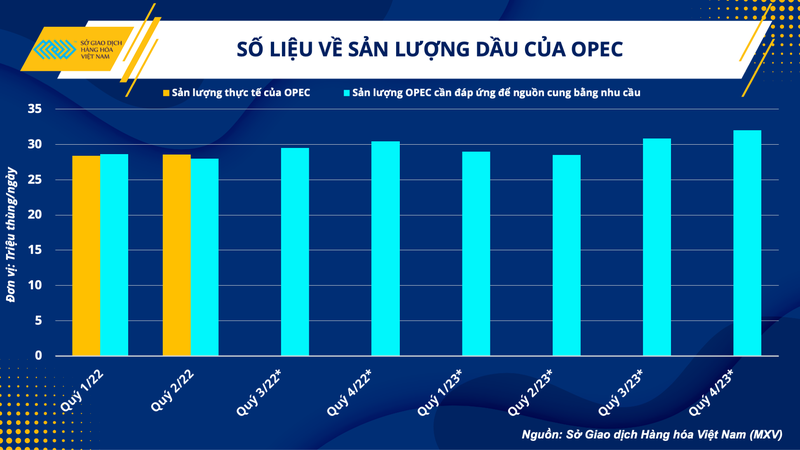

Bài toán về nguồn cung vẫn chưa có lời giải

Mặc dù tốc độ tăng trưởng của nhu cầu tiêu thụ được dự đoán sẽ giảm trong năm 2023, nhưng việc đáp ứng mức gia tăng này vẫn là vấn đề rất nan giải. Báo cáo của OPEC chỉ ra rằng nhu cầu vẫn vượt quá mức tăng nguồn cung khoảng 1 triệu thùng/ngày vào năm 2023. Để lấp đầy khoảng trống này, OPEC sẽ cần cung cấp trung bình 30,1 triệu thùng/ngày vào năm tới, cao hơn 900.000 thùng/ngày so với năm nay.

Tuy nhiên, chính OPEC cũng đang phải vật lộn để gia tăng sản lượng bởi nhiều thành viên đang không thể đáp ứng được hạn ngạch đã đề ra. Sản lượng của Angola và Nigeria sụt giảm nghiêm trọng vì các vấn đề như thiếu đầu tư, còn các hoạt động Libya cũng đang bị ảnh đình trệ do chịu ảnh hưởng các bất ổn chính trị. Thành viên chủ chốt, Saudi Arabia đã cung cấp 10,59 triệu thùng/ngày trong tháng 6 nhưng vẫn thấp hơn so với hạn ngạch 10,66 triệu thùng/ngày.

EIA cũng dự báo rằng sản lượng của OPEC sẽ tăng lên 29,3 triệu thùng/ngày vào năm 2023, tuy nhiên ngay cả khi nhóm cung cấp đủ theo ước tính, nguồn cung vẫn khó có thể theo kịp nhu cầu. Về phía Mỹ, OPEC dự báo sản lượng dầu đá phiến chỉ tăng 710.000 thùng/ngày trong năm tới, giảm so với mức 880.000 thùng/ngày vào năm 2022.

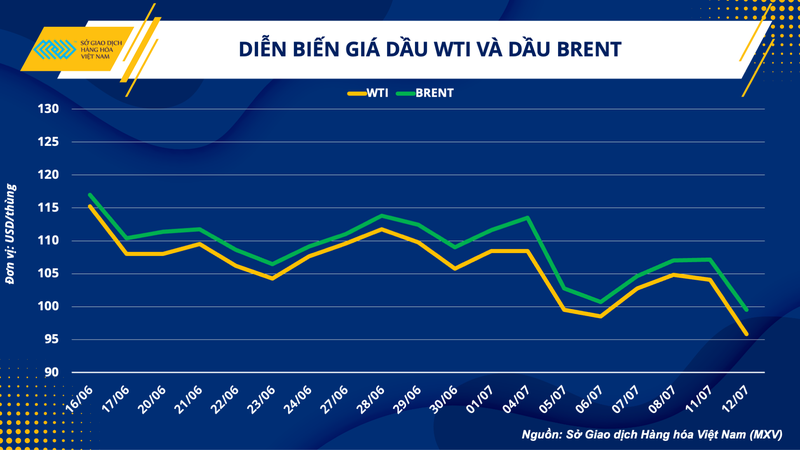

Nhìn chung, tình trạng nguồn cung eo hẹp trên thị trường dầu có thể sẽ tiếp tục duy trì tới năm 2023, tuy nhiên các nhà đầu tư đang phản ứng nhiều hơn trước những lo ngại về triển vọng tiêu thụ. Vì vậy, trong bối cảnh nền kinh tế toàn cầu sắp đối mặt với làn sóng tăng lãi suất và nguy cơ suy thoái, khả năng cao những tin tức về nguồn cung sẽ khó có thể hỗ trợ nhiều cho giá dầu như trong giai đoạn nửa đầu năm vừa qua.

Giá dầu thế giới hạ nhiệt sẽ là yếu tố tích cực đối với các doanh nghiệp kinh doanh xăng dầu trong nước và người tiêu dùng. Ngoài ra, chi phí năng lượng giảm sẽ phần nào giải tỏa bớt các áp lực kiềm chế lạm phát cho các nhà hoạch định chính sách.

Theo Nhandan